2019-2025年中國鉻礦市場深度研究與行業(yè)發(fā)展趨勢報告

鉻礦是生產(chǎn)不銹鋼、特種鋼等關鍵合金材料不可或缺的戰(zhàn)略性礦產(chǎn)資源,其市場動態(tài)與下游鋼鐵、化工等行業(yè)的發(fā)展緊密相連。本報告旨在對2019年至2025年中國鉻礦市場進行深度剖析,并展望行業(yè)未來發(fā)展趨勢。

一、 市場現(xiàn)狀深度分析(2019-2022)

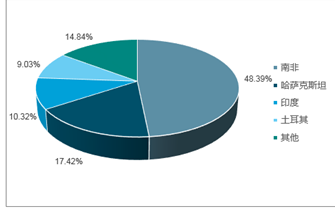

- 供需格局:中國是全球最大的不銹鋼生產(chǎn)國,但鉻礦資源稟賦貧乏,對外依存度長期居高不下,超過90%的鉻礦需求依賴進口。主要進口來源國為南非、土耳其、哈薩克斯坦等。受國際地緣政治、海運成本及主要供應國產(chǎn)能政策變化影響,進口價格波動顯著。

- 消費結(jié)構(gòu):不銹鋼領域是鉻鐵(鉻礦的主要加工產(chǎn)品)的最大消費端,占比超過80%。其次在耐火材料、化工(鉻鹽)等領域也有穩(wěn)定需求。國內(nèi)消費增長與宏觀經(jīng)濟周期及制造業(yè)景氣度密切相關。

- 政策環(huán)境:國家層面持續(xù)關注戰(zhàn)略性礦產(chǎn)資源安全保障,出臺相關政策鼓勵海外資源投資與開發(fā),優(yōu)化進口來源結(jié)構(gòu),并加強國內(nèi)低品位礦及尾礦的資源綜合利用技術(shù)研發(fā)。環(huán)保政策趨嚴亦推動了鉻鹽等行業(yè)的清潔生產(chǎn)轉(zhuǎn)型。

二、 核心驅(qū)動與制約因素

- 驅(qū)動因素:

- 下游產(chǎn)業(yè)升級:高性能不銹鋼、特種合金鋼在高端裝備制造、新能源汽車、航空航天等領域的應用拓展,持續(xù)拉動對高品質(zhì)鉻鐵的需求。

- 供應鏈安全戰(zhàn)略:保障關鍵礦產(chǎn)資源穩(wěn)定供應成為國家戰(zhàn)略,推動企業(yè)“走出去”布局海外優(yōu)質(zhì)資源,增強產(chǎn)業(yè)鏈韌性。

- 技術(shù)革新:選礦、冶煉技術(shù)的進步有助于提升資源利用效率,降低生產(chǎn)成本,并處理復雜礦體。

- 制約因素:

- 資源高度依賴進口:供應源頭集中度高,易受出口國政策、國際關系及航運市場沖擊,價格風險和供應鏈中斷風險并存。

- 環(huán)保壓力加劇:鉻礦加工及鉻鹽生產(chǎn)屬于重污染環(huán)節(jié),嚴格的環(huán)保標準提高了企業(yè)的合規(guī)成本與技術(shù)門檻。

- 市場價格波動大:國際鉻礦及鉻鐵價格受多重因素影響,波動頻繁,對中下游企業(yè)的成本控制和經(jīng)營穩(wěn)定性構(gòu)成挑戰(zhàn)。

三、 行業(yè)發(fā)展趨勢展望(2023-2025)

- 供應鏈多元化與海外布局深化:為降低風險,中國企業(yè)在南非、津巴布韋、阿爾巴尼亞等地的投資與合作將更為深入,嘗試構(gòu)建多元、穩(wěn)定的供應網(wǎng)絡。探索利用期貨等金融工具進行價格風險管理。

- 產(chǎn)業(yè)鏈縱向整合加速:大型鋼鐵集團,尤其是不銹鋼生產(chǎn)企業(yè),將繼續(xù)向上游鉻礦資源領域延伸,通過參股、控股、長協(xié)等方式加強資源控制力,提升全產(chǎn)業(yè)鏈競爭力。

- 綠色與智能化轉(zhuǎn)型成為主線:在“雙碳”目標下,鉻鐵冶煉的節(jié)能降耗技術(shù)、鉻鹽的綠色生產(chǎn)工藝將成為研發(fā)和投資重點。礦山開采、物流運輸?shù)拳h(huán)節(jié)的智能化、數(shù)字化水平將不斷提升。

- 產(chǎn)品結(jié)構(gòu)向高端化發(fā)展:隨著下游制造業(yè)升級,市場對低磷、低鈦等高純度和特種鉻鐵的需求將穩(wěn)步增長,推動鉻系產(chǎn)品結(jié)構(gòu)優(yōu)化和附加值提升。

- 循環(huán)經(jīng)濟地位凸顯:從含鉻廢渣、廢水中回收鉻資源的技術(shù)將更受重視,城市礦產(chǎn)(如廢舊不銹鋼)的回收利用比例有望提高,形成“開采-生產(chǎn)-消費-回收”的良性循環(huán)。

結(jié)論:展望至2025年,中國鉻礦市場在需求基本盤穩(wěn)固的背景下,將主要圍繞“安全、綠色、高效”三大主題演進。保障資源供應安全是首要任務,綠色發(fā)展是必然路徑,而通過技術(shù)創(chuàng)新與產(chǎn)業(yè)鏈協(xié)同提升效率與附加值則是核心競爭力所在。市場參與者需密切關注政策導向、國際形勢及技術(shù)突破,靈活調(diào)整戰(zhàn)略,以在變革中把握機遇。

如若轉(zhuǎn)載,請注明出處:http://m.wtdpx.cn/product/5.html

更新時間:2026-06-13 09:45:38